به گزارش شانا بهنقل از روزنامه فرهیختگان، جواد اوجی، وزیر نفت هفته گذشته با اعلام جزئیاتی از توافق تازه گازی ایران و روسیه گفت که مدتزمان اجرای آن ۳۰ سال تعیین شده است.

این توافق گازی ۶ تیر امسال با حضور محمد مخبر، سرپرست ریاستجمهوری، بین الکسی میلر، مدیرعامل شرکت گازپروم روسیه، و مجید چگنی، مدیرعامل شرکت ملی گاز ایران، امضا شده بود.

به گفته وزیر نفت، طبق پیشقرارداد امضاشده، ایران میتواند روزانه تا سقف ۳۰۰ میلیون مترمکعب گاز از روسیه وارد کند یا آن را انتقال دهد.

اوجی با تأکید بر اینکه احداث خط ترانزیت گاز از شمال به جنوب از مسیر ایران اتفاقی بسیار بزرگ به شمار میآید که در تاریخ ایران سابقه نداشته است، ادامه داد: این خط ترانزیت، سالانه ۱۰ تا ۱۲ میلیارد دلار تبادلات مالی خواهد داشت.

پیشتر مدیرعامل گازپروم نیز درباره این توافق گفته بود: امضای توافقنامه صدور گاز روسیه به ایران اقدامی بسیار مهم و بزرگ است که در آینده نتایج بسیار مثبتی در منطقه خواهد داشت. رؤسای جمهوری دو کشور فعالانه پیگیر امضای این تفاهمنامه بودند تا در سریعترین زمان ممکن عملیاتی و اجرایی شود.

۶ محور همکاری ایران و روسیه در حوزه انرژی

اگرچه ایران و روسیه تا پیشازاین نیز در بازار انرژی مشارکتهایی داشتند، اما نقطه آغاز همکاریهای تازه دوجانبه ایران و روسیه در حوزه انرژی به ۲۸ تیر ۱۴۰۱ بازمیگردد، روزی که تفاهمنامه ۴۰ میلیارد دلاری بین شرکت ملی نفت ایران و شرکت گازپروم روسیه امضا شد. طبق این تفاهمنامه قرار شد دو کشور مطالعات خود را در ۶ محور انجام دهند که عبارت است از:

۱. سرمایهگذاری در توسعه میدانهای نفتی و گازی (شامل فشارافزایی پارس جنوبی، توسعه میدان کیش و پارس شمالی و توسعه ۶ میدان نفتی)؛

۲. سرمایهگذاری برای تکمیل پروژه نیمهتمام ایران الانجی و اجرای پروژههای جدید الانجی شناور و کوچکمقیاس؛

۳. واردات و سوآپ گاز؛

۴. سوآپ فرآورده نفتی؛

۵. احداث خطوط فشارقوی صادراتی؛

۶. انتقال فناوری مربوط به نفت و گاز.

در دو سال گذشته پیشرفت مذاکرات در هریک از این محورها متفاوت بوده است. برای نمونه، در حوزه طرح ملی فشارافزایی پارس جنوبی همکاری انجام نشد، اما طبق اعلام وزارت نفت، در دولت سیزدهم ۵ میلیارد دلار قرارداد نفتی با شرکتهای بزرگ روس امضا شد که ۲۵۰ هزار بشکه افزایش ظرفیت تولید نفت از محل امضای این قراردادها بوده است. یا در حوزه انتقال فناوری ۱۰ قرارداد و تفاهمنامه در همایش B2B بین شرکتهای دانشبنیان دو کشور امضا شد، اما موضوع توافق گازی دو کشور ذیل محور سوم از تفاهمنامه ۴۰ میلیارد دلاری تعریف میشود که در دو سال گذشته مذاکرات آن فراز و نشیبهایی داشته و اکنون با نهاییشدن پیشقرارداد، تنها یک گام تا امضای قرارداد و اجرا فاصله دارد.

ایران باید گاز روسیه را بهصورت حداکثری وارد کند نه سوآپ

هنوز جزئیات بیشتری از توافق دو کشور اعلام نشده است، اما به نظر میرسد توافق گازی با روسیه هم شامل واردات گاز و هم سوآپ گاز باشد؛ به این صورت که ایران بخشی از گاز روسیه را با قیمت مناسب برای مصارف و صادرات خود وارد میکند و بخشی دیگر را نیز از شمال دریافت کرده و در هر منطقهای که روسیه بخواهد، تحویل میگیرد.

حبیبالله ظفریان، کارشناس انرژی، میگوید: دولت ایران باید بهگونهای برنامهریزی کند که بهصورت حداکثری گاز روسیه را خریداری و آن را نه برای مصرف غیربهینه در داخل، بلکه برای بازصادرات با قیمت بالاتر به کشورهای همسایه استفاده کند.

وی افزود: ایران باید با تکیه بر مزیت جغرافیایی خود تا میتواند گاز از کشورهای دارنده گاز وارد کند و به کشورهای مصرفکننده بفروشد. با این اقدام میتوان بهسمت تبدیلشدن به قطب گازی منطقه حرکت کرد که نهتنها مزایای اقتصادی برای کشور به همراه دارد، بلکه بهدلیل گرهزدن تأمین انرژی کشورها، یک وابستگی سیاسی و امنیتی ارزشمند نیز بین ایران و کشورهای منطقه ایجاد میکند.

حرکت بهسوی تبدیلشدن به قطب گازی منطقه با تجارت گاز روسیه

مرکز پژوهشهای مجلس در گزارشی با عنوان «تبدیلشدن ایران به مرکز مبادلات انرژی» اشاره میکند که کشور باید گاز مازاد در منطقه، ازجمله گاز کشورهای روسیه و ترکمنستان را خریداری و گاز وارداتی را به همراه بخشی از گاز تولیدی داخل به کشورهای دارای تقاضای گاز در منطقه صادر کند. طبق این گزارش، بررسی ظرفیتهای تجارت گاز در منطقه بهویژه پس از جنگ اوکراین نشان میدهد ایران میتواند در میانمدت پنجساله به صادرات سالانه حداقل ۶۰ میلیارد مترمکعب و واردات حداقل ۳۰ میلیارد مترمکعب گاز دست یابد. ظرفیتهای واردات و صادرات گاز به کشورهای منطقه در تصویر یک نشان داده شده است.

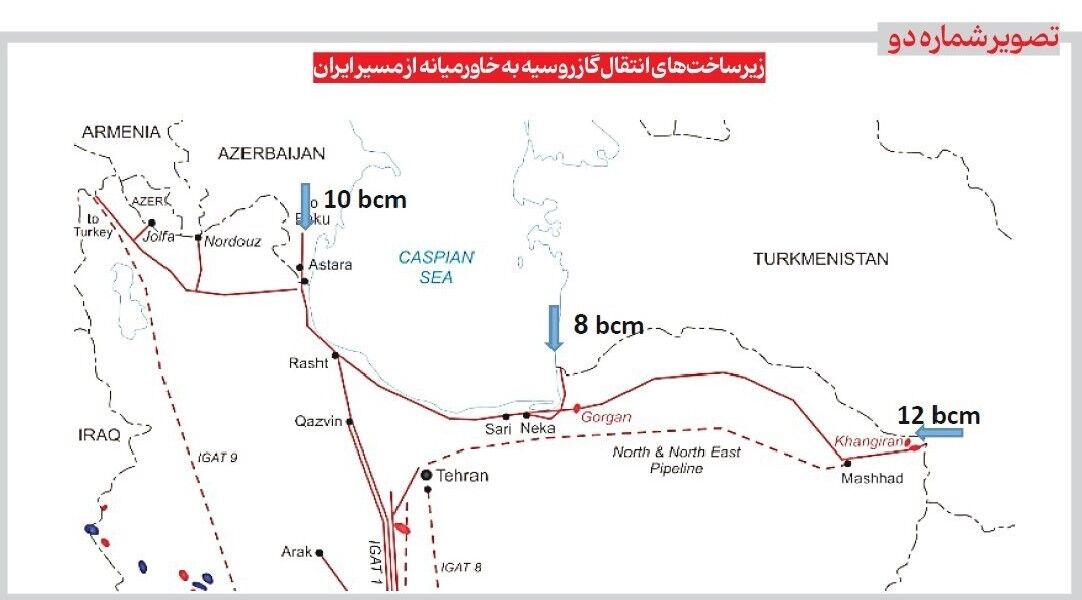

زیرساخت انتقال گاز روسیه به ایران چگونه است؟

البته برآورد مرکز پژوهشهای مجلس از انتقال گاز روسیه به ایران سالانه بین ۱۵ تا ۳۰ میلیارد مترمکعب است، درحالیکه سقف تعیینشده در توافق دو کشور تا ۱۰۰ میلیارد مترمکعب گذاشته شده است. از جنبه زیرساختی نیز در شرایط کنونی ایران امکان انتقال بیش از ۳۰ میلیارد مترمکعب از گاز روسیه را ندارد. مؤسسه مشاوره انرژی (SolutiEN) در گزارشی (تصویر شماره ۲) به زیرساخت انتقال گاز روسیه به ایران میپردازد و مینویسد: یک گزینه برای گاز روسیه، ورود به بازار خاورمیانه و جنوب غرب آسیا، عراق، پاکستان و... خواهد بود. دو زیرساخت موجود پیش روی این راهبرد، مسیرهای ترکمنستان - ایران و آذربایجان - ایران است.

طبق این گزارش، از ترکمنستان به ایران دو خط لوله به مجموع تقریبی ۲۰ میلیارد مترمکعب وجود دارد که اکنون حداکثر ۲۰درصد از ظرفیت آن استفاده میشود. هماکنون ترکمنستان نیز به روسیه از طریق خط لوله آسیای مرکزی (CAC) بال شرقی و غربی با ظرفیت اولیه ۹۰ میلیارد مترمکعب متصل است که بهدلیل فرسودهشدن، نزدیک ۴۵ میلیارد مترمکعب آن قابل استفاده است. در غرب خزر نیز مسیر خط لوله تاریخی صادرات ایران به شوروی سابق (قاضی محمد - آستارا)، محل اتصال ایران به روسیه از طریق آذربایجان است. این خط با ظرفیت اولیه ۱۰ میلیارد مترمکعب احداث شده و اکنون کمتر از ۲۰درصد از ظرفیت آن قابل استفاده است و افزایش حجم عملیاتی این خط به تعمیر و بازسازی نیاز دارد.

بازار گاز ۱۸ میلیارد مترمکعبی ایران میتواند احیا شود

از سی دیگر، ایران اکنون دو گزینه بالقوه برای افزایش صادرات گاز ذیل قراردادهای کنونی خود دارد که بهدلیل کمبود گاز، از همه ظرفیتهای آن استفاده نشده و میتواند با بازصادرات گاز روسیه، این موضوع محقق شود. گزینه نخست ایران، افزایش صادرات گاز به عراق است.

ایران در دو قرارداد گازی خود با عراق، برای صادرات روزانه ۶۰ میلیون مترمکعب گاز به بصره و بغداد، ظرفیتسازی کرده که اکنون تنها نیمی از آن محقق میشود. همچنین گزینه دوم ایران، احیای قرارداد گازی با پاکستان و بازصادرات گاز روسیه به آنهاست. موعد آغاز این قرارداد گازی از سال ۱۳۹۳ و حجم آن ۸ میلیارد مترمکعب در سال تعیین شده بود که با آغازبهکار دولت یازدهم، اجرای آن متوقف شد. در دولت سیزدهم مجدد احیای این قرارداد در دستورکار قرار گرفت و ایران تا سپتامبر سال ۲۰۲۴ (سال جاری میلادی) به پاکستان برای احداث خط لوله و برقراری جریان صادرات گاز مهلت داده است. در غیر این صورت، کار به داوری بینالمللی کشیده خواهد شد که بنابر گزارش رویترز جریمهای ۱۸ میلیارد دلاری در انتظار پاکستان خواهد بود.

پس از انجام مذاکرات با طرف پاکستانی، اکنون دولت این کشور قصد دارد ساخت بخش ۸۰ کیلومتری پروژه خط لوله گاز از مرز ایران تا گوادر را با هزینه ۱۵۸ میلیون دلاری آغاز کند. درمجموع، با این پروژه، پاکستان ملزم به احداث ۷۸۱ کیلومتر خط لوله در داخل خاک خود برای دریافت گاز ایران است. به این ترتیب در قراردادهای کنونی ایران، امکان صادرات گاز سالانه ۱۰ میلیارد مترمکعب به عراق و ۸ میلیارد مترمکعب به پاکستان وجود دارد که مجموع آنها ۱۸ میلیارد مترمکعب در سال است. ظرفیت دریافت گاز ایران از روسیه نیز همانطور که گفته شد سالانه ۳۰ میلیارد مترمکعب است.

سودآوری تجارت گاز با روسیه؛ حداکثر ۱۵ میلیارد دلار

اما واردات گاز از روسیه و بازصادرات آن، تنها سناریوی استفاده از این گاز مازاد نیست و ایران میتواند در یک سناریو با اولویت کمتر، بخشی از این گاز را در داخل کشور و برای جبران ناترازی گاز مصرف کند. طبق آمار شرکت ملی پالایش و پخش فرآوردههای نفتی ایران، ناترازی گاز سبب شده است ایران سالانه حدود ۳۰ میلیارد لیتر گازوئیل در نیروگاهها بسوزاند که میتواند با ۳۰ میلیارد مترمکعب گاز روسیه (در صورت واردات) جایگزین شود.

طبق محاسبات، با درنظرگرفتن قیمت گاز طبیعی معادل ۲۵ سنت بر مترمکعب و قیمت گازوئیل معادل ۷۵ سنت بر لیتر، با جایگزینی این دو سوخت در نیروگاهها و صادرات گازوئیل مازاد، سودآوری ارزی معادل ۱۵ میلیارد دلار نصیب کشور خواهد شد که میتواند برآوردی حدودی از منفعت این قرارداد را برای ایران نمایش دهد. البته این عدد بهصورت حداکثری در نظر گرفته شده است، زیرا میدانیم اولاً ظرفیت انتقال گاز روسیه به دلیل استهلاک خطوط لوله کمتر از ۳۰ میلیارد مترمکعب در سال است و ثانیاً همه این حجم مربوط به واردات گاز نخواهد بود و سوآپ گاز را نیز شامل میشود و ثالثاً همه واردات گاز نیز بهعنوان مصرف داخل استفاده نمیشود، بلکه اولویت در بازصادرات گاز به قیمت بالاتر به کشورهای منطقه است.

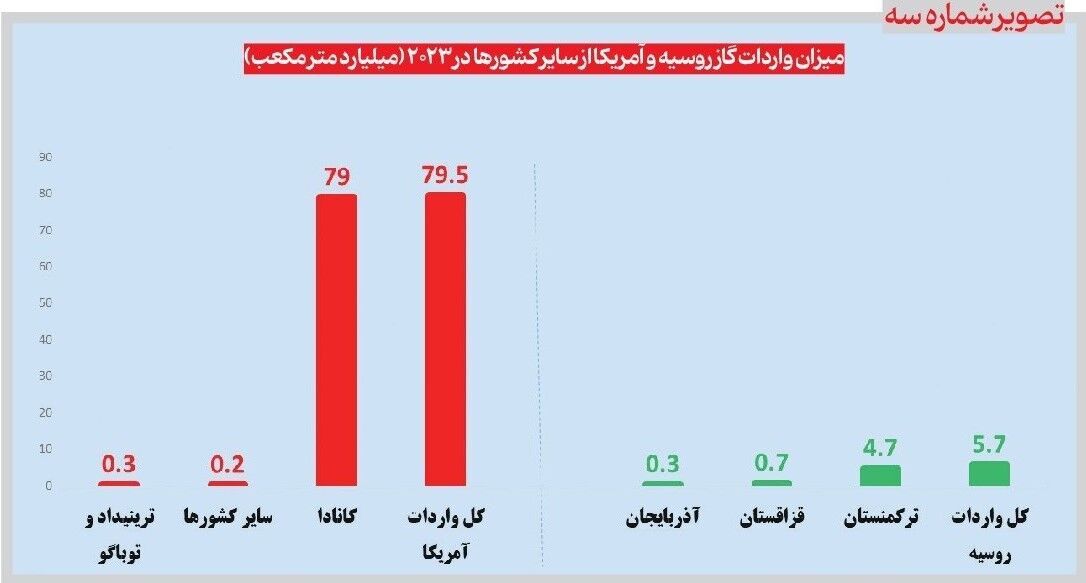

آمریکا و روسیه نیز واردکننده گاز هستند

پس از امضای این توافقنامه، یک خط رسانهای از سوی رسانههای فارسیزبان پیگیری شد که «ایران مالک یکپنجم ذخایر گاز دنیا و دومین دارنده منابع گازی جهان، واردکننده گاز از ارباب روسیه شد»، اما آیا واردات گاز از سوی کشور دارنده گاز اتفاق مذمومی است؟ پاسخ به این سؤال منفی است، زیرا تجارت گاز، مجموعهای از صادرات، واردات، سوآپ و ترانزیت گاز تعریف میشود، بهگونهای که با تکیه بر مزیتهای جغرافیایی، بیشترین منافع را برای کشور حاصل میکند. برای نمونه، برای ایران اقتصادی است که بهجای انتقال گاز از میدانهای جنوب به شمال کشور، گاز استانهای شمالی را از همسایگان تأمین کرده و گاز خود را از غرب و شرق به کشورهای همسایه بفروشد.

طبق همین منطق اقتصادی، واردات گاز نهتنها از سوی ایران بهعنوان سومین تولیدکننده بزرگ گاز دنیا، بلکه از سوی آمریکا و روسیه بهعنوان نخستین و دومین تولیدکننده بزرگ دنیا نیز انجام میشود (تصویر شماره سه). طبق گزارش مؤسسه EI، در سال ۲۰۲۳ آمریکا بهترتیب ۳۰۰ میلیون مترمکعب از ترینیداد و توباگو و ۷۹ میلیارد مترمکعب کانادا گاز وارد کرده و روسیه نیز ۵ میلیارد و ۷۰۰ میلیون مترمکعب از سه کشور آذربایجان، قزاقستان و ترکمنستان واردات گاز داشته است. بر همین مبنا آیا میتوان گفت آمریکا مستعمره ترینیداد و توباگو شده است؟

تأثیر جنگ اوکراین بر صادرات گاز روسیه چه بود؟

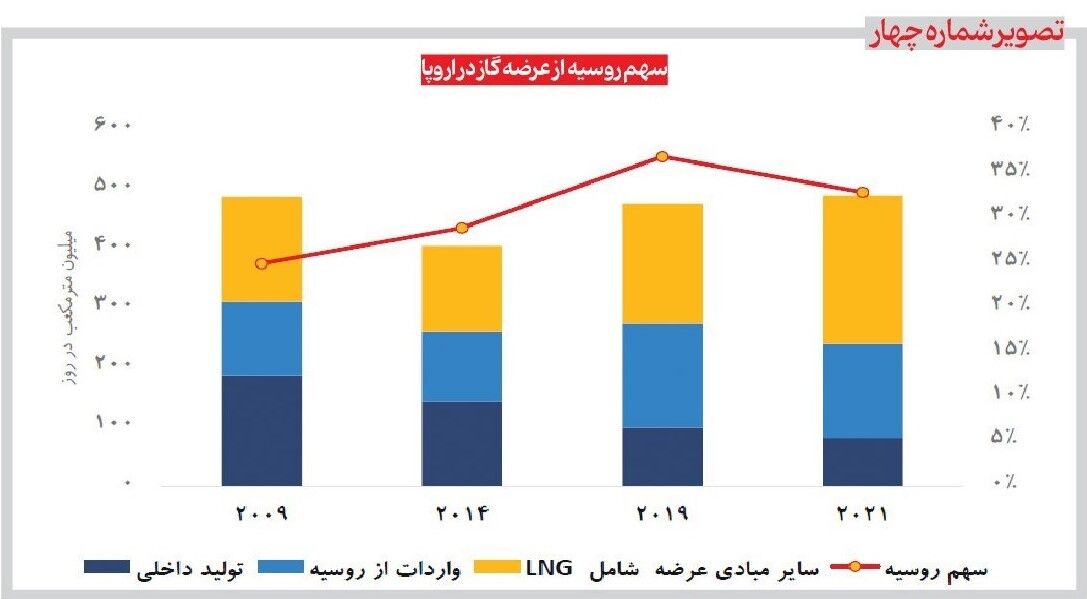

اما شاید یک پرسش در ذهن مخاطب باقی مانده باشد: چگونه ایران و روسیه، دو رقیب سنتی در بازار گاز، وارد توافق و همکاری در بازار گاز شدهاند؟ درواقع آنچه معادلات حاکم بر بازار گاز را تغییر داده، وقوع جنگ اوکراین در فوریه ۲۰۲۲ بوده است، جایی که روسیه جریان صادرات گاز خود به بازار اروپا را بهصورت جدی کاهش داد. تا پیش از فوریه ۲۰۲۲، سهم روسیه از عرضه گاز در اروپا از ۲۵درصد در سال ۲۰۰۹ به ۳۳درصد در سال ۲۰۲۱ رسیده بود؛ یعنی روسیه ۳۳درصد از کل گاز مصرفی در قاره اروپا را تأمین میکرد (تصویر شماره چهار) که طبق گزارش مؤسسه بروگل، این رقم معادل سالانه ۱۴۰ میلیارد مترمکعب بوده است.

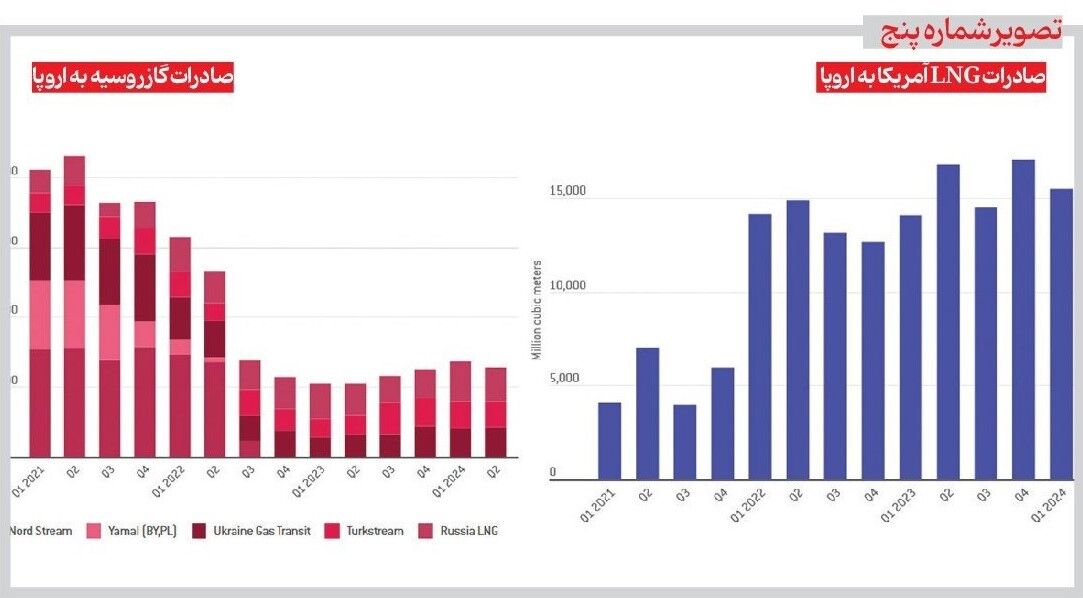

با وقوع جنگ اوکراین، صادرات گاز روسیه از مسیر خط لوله و الانجی به اروپا به حدود ۸۰ میلیارد مترمکعب در سال ۲۰۲۲ رسید و این رقم در سال ۲۰۲۳ به ۴۰ میلیارد مترمکعب کاهش یافت. جالب اینکه طبق گزارش مؤسسه بروگل (تصویر شماره پنج)، افت ۴۰ میلیارد مترمکعبی صادرات گاز روسیه به اروپا از ۲۰۲۲ به ۲۰۲۳، همه با LNG (گاز مایعشده) آمریکا جبران شد. درمجموع صادرات گاز روسیه به اروپا از آغاز جنگ اوکراین، سالانه ۱۰۰ میلیارد مترمکعب کاهش یافته و در سال جاری میلادی نیز با تکمیل قرارداد صادرات گاز روسیه از مسیر اوکراین و تمدیدنشدن آن، ۱۲ میلیارد مترمکعب دیگر نیز به گاز مازاد روسیه افزوده میشود که دولت پوتین باید فکری به حال آن کند.

گزینههای روی میز روسیه برای جبران بازار اروپا

روسیه برای جایگزینی بازار اروپا به حجم ۱۰۰ میلیارد مترمکعب، سه گزینه روی میز خود قرار داده است که شامل بازگشت به بازار اروپا از طریق ایجاد قطب گازی در ترکیه و انتقال گاز به کشورهای اروپایی، چرخش به بازار گاز چین و دسترسی به بازار جنوب غرب آسیا از مسیر ایران میشود. نخستین ایده روسها بازگشت به اروپا از مسیر ترکیه بود که این ایده به دو دلیل روی کاغذ باقی مانده است. دلیل نخست نزاع روسیه و ترکیه بر مدیریت این قطب گازی است.

خبرگزاری رویترز در گزارشی در سپتامبر ۲۰۲۳ اعلام کرد: تلاش روسیه برای ایجاد یک «قطب گاز» در ترکیه برای جایگزینی فروش ازدسترفته به اروپا، به دلیل اختلافنظر درمورد اینکه چه کسی باید مسئول این قطب گازی باشد، به تعویق افتاده است. دلیل دوم این است که اروپاییها قصدی برای خرید گاز مستقیم یا باواسطه از روسیه ندارند که اگر این قصد وجود داشت، قرارداد واردات گاز از مسیر اوکراین را تمدید میکردند، همچنین جایگزینی الانجی آمریکا با گاز روسیه در بازار اروپا به پیدایش یک رقیب سرسخت سیاسی برای روسیه در این بازار منجر شده که ترکیه را از گزینههای روی میز تقریباً خارج کرده است.

آرزوی روسها برای صادرات ۱۰۰ میلیارد مترمکعب به چین

ایده دوم روسها افزایش صادرات گاز به بازار چین از مسیر سه خط لوله انتقال گاز است (تصویر شماره ۶). طبق آمار شرکت گازپروم، روسیه سال گذشته ۲۲ میلیارد مترمکعب گاز به چین از مسیر خط لوله پاورسیبری ۱ صادر کرد و قصد دارد این رقم را تا سال آینده به ۳۸ میلیارد مترمکعب برساند. همچنین به مذاکره برای احداث خط لوله پاورسیبری ۲ به حجم ۵۰ میلیارد مترمکعب و خط لوله خاوردور به حجم ۱۰ میلیارد مترمکعب با طرف چینی ادامه داد تا رقم کل صادرات گاز روسیه به چین را به ۱۰۰ میلیارد مترمکعب در سال افزایش دهد. البته مذاکرهها برای ساخت این دو خط لوله با اختلاف دو کشور بر سر قیمت گاز به حال تعلیق و کندی درآمده و درواقع تنها گزینه افزایش صادرات گاز به میزان ۱۶ میلیارد مترمکعب از مسیر خط لوله پاورسیبری ۱ در دسترس روسیه به نظر میرسد.

بازی برد - برد ایران و روسیه در بازار گاز غرب آسیا

به نظر میرسد هماکنون دردسترسترین گزینه برای صادرات گاز مازاد روسیه، حرکت بهسمت ایران و دستیابی به بازارهای همسایگان شرقی و غربی ایران و کشورهای حاشیه خلیجفارس است. ایران با داشتن مزیت جغرافیایی میتواند در بخشی از حل مسئله گاز مازاد روسیه، ایفای نقش کند که البته ضرورت دارد امتیازات قابل توجهی را نیز اخذ کند. بررسی روند تولید و مصرف گاز طبیعی در ایران نشان میدهد از سال آینده، افزون بر رشد مصرف گاز، افت تولید از میدانهای گازی کشور نیز آغاز خواهد شد که این موضوع چشماندازی منفی پیش روی تجارت گاز ایران قرار داده و میتواند ایران را از همین اندک بازارهای گاز کنونی کشورهای همسایه نیز حذف کند.

جواد اوجی، وزیر نفت، با اشاره به مزایای توافق گازی با روسیه میگوید: توافق راهبردی انتقال گاز روسیه به ایران، یک اتفاق بینظیر در جهش سهم تجارت گاز ایران در جهان و آخرین یادگار دیپلماسی فعال انرژی شهید رئیسی است. افزون بر تأمین منافع دو کشور، این رویداد مهم گام بلندی برای تبدیلشدن ایران به قطب گازی منطقه به شمار میرود.

استفاده از گاز مازاد روسیه و همکاری دو کشور بر مبنی تقسیم بازارها میتواند یک معامله برد - برد را برای دو کشور در مواجهه با تحریمهای غرب ایجاد کند. حال باید منتظر ماند و دید که در دولت چهاردهم این همکاری گازی راهبردی بین دو کشور چگونه پیگیری میشود.

نظر شما